【連載!中国の小売・サービス事情vol.12】わずか5年で4倍に成長した中国のコーヒー市場

「連載!中国の小売・サービス事情」は、上海在住で日系百貨店に勤める洞本宗和さんの個人ブログ 「ONE HUNDREDTH」の転載になります。本連載は、洞本さんより、日本の小売業界の向上の一助になれば、と転載許可をいただき掲載しております。

盛り上がる中国のコーヒー市場

2019年2月、上海中心部の人民公園横に新たなコーヒーチェーンが進出し、話題になっている。名前は「Tim Hortons」。1964年創業のカナダ最大のファストフードチェーン店だ。Tim Hortonsは、カナダで販売されるコーヒーの8/10を占めると言われるほど巨大な企業で、 カナダではスターバックス、マクドナルドの店舗数も大きく上回るという。

最も標準的なコーヒーは15元(約250円)とお手軽で、創業時から続く名物のドーナツはじめ、サンドウィッチなどのフードメニューも充実。雰囲気は決して豪華ではないがまずまず環境で、新しいもの好きの上海人が押し寄せている。

この数年、中国のコーヒー市場は話題に事欠かない。2018年にはスターバックスの旗艦店・アジア初の「Starbucks Reserve Roastery Shanghai」がオープンし、上海の観光スポットに加わった。また、アプリ上で注文〜決済まで完了させ、店舗数を急拡大させている「luckin coffee(ラッキンコーヒー・瑞幸珈琲)」の名前をご存知の方は多いだろう。

上海の街を歩けば東京以上にスターバックスの数は多い。日本からの旅行者・出張者には、さぞ成熟したマーケットのように思われるかもしれないが、中国のコーヒー市場はまだまだ成長段階のマーケットだ。

中国コーヒー市場の規模

中国におけるコーヒーの歴史は決して長くない。スターバックスの中国進出こそ1999年と日本の1996年から大きな遅れはないが、それまで一般家庭でコーヒーが飲まれることは極めて希であった。このスターバックス1号店がきっかけかどうかは定かでないが、1990年代末からようやくコーヒーが普及し始めたとのことである。

だが、お茶文化が日本以上に広く・深く浸透する中国で、コーヒーが一般層まで普及するのは簡単ではない。急激に市場が広がったのは、この数年内の話である。中国全土の珈琲店は2007年には16,000未満だったが、2018年は14万以上、わずか10年ほどでその数は9倍にも増大している。今では、上海や北京の都市部を見渡せば、外資系のチェーン店から、日本のサードウェーブ系に似た独立系のカフェやスタンドまで多数点在している。

[出典]中国産業研究院「2018-2023年中国咖啡市场前景及投资机会研究报告」

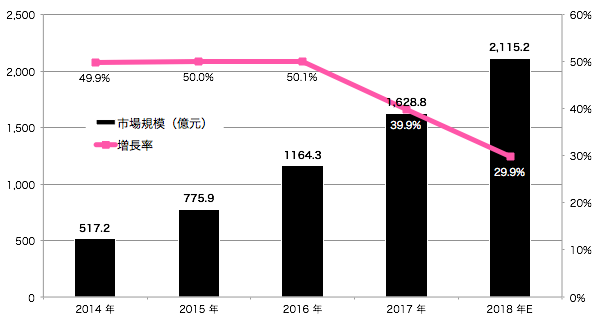

店舗数の増加に比例して市場規模も拡大。2018年には2,000億元(約3.3兆円)を突破した模様だ。コーヒーブームによって年間消費量が過去最高を更新している日本でも3兆円ほどと言われているので、わずか数年でその規模は計り知れない。

[出典]中国産業研究院「2018年中国咖啡市场前景研究报告」

しかし、実は国民一人あたりの消費量で見れば、諸外国から比べるとまだまだ少ない。日本人が一人3.3kg/年に対して、中国人は僅か30g/年とのこと。日本のメディアでは順位が若干異なるデータも見かけたことがあり、このデータの正確性は定かでないが、いずれにせよ中国の消費量が少ないというのは間違いなさそうだ。都市部の一部の人には浸透していても14億人の人口全体で見ると、まだまだコーヒーを習慣的に飲む人は少ないということだ。

[出典]中国咖啡市场搅局者:做到“不是星巴克”,才能挑战星巴克

急速に経済発展が進む中国においては、生活者の嗜好の成熟化も急激に進んでいる。今後は都市部の一部の人だけでなく、全ての世代、全ての都市の人々にコーヒー文化が広がることによって、中国のコーヒー市場はまだまだ拡大が期待されている。2025年には2015年の14倍以上の1兆元(約16.5兆円)に達すると予測しているメディアもある。

[出典]中国咖啡市场搅局者:做到“不是星巴克”,才能挑战星巴克

中国コーヒー市場の特徴

中国のコーヒー市場にはどんな特徴があるのだろうか?日本のコーヒー市場と比較してみたい。

日本のコーヒー市場の歴史

まずは日本におけるコーヒーの歴史をポジショニングマップにプロットして振り返る。それぞれが登場したタイミングでは、従来と異なる切り口で独自のポジションを築いてきたはずだが、ここでは中国との比較の為に、縦軸に価格、横軸にファッション性を取って分類する。味は敢えて分類軸に含んでいない。また、価格はそれなりに実態を参考にしているが、ファッション性については筆者の主観に基づく。

日本のコーヒー市場の歴史とポジショニングマップ(筆者作成)

- 日本にコーヒーが持ち込まれたのは17世紀末と言われているが、本格的にコーヒーが普及し出したのは1950年代の喫茶店ブームである。(当時は喫茶店がお洒落な業態だったのだと思うが、現在のイメージで左上に置いている)

- 1969年に缶コーヒーが登場。低価格でいつでも飲めるコーヒーとして大衆に広がる。

- 1980年代に入ると、セルフ式のコーヒーショップが登場する。比較的低価格で、休憩もできて、美味しいコーヒーが飲めると、サラリーマンの支持を集める。

- 1996年にスターバックスが銀座に1号店を開店。その洗練された空間と相まって、それまでコーヒー=大人・オジサンのイメージを払拭し、コーヒーがお洒落な飲み物として若者・女性にも広がる。

- 2013年には日本人の生活インフラであるコンビニにオリジナルコーヒーが登場。これまで缶コーヒーには満足できなかった層も、いつでもワンコインで美味しいコーヒーが飲めるということで爆発的ヒットに。

- 更なるコーヒーの発展系の代表として、2015年にはブルーボトルコーヒーが日本進出し、サードウェーブブームが起きる。

- 一方、コーヒーが老若男女に広がる中で、昔ながらの喫茶店の価値も見直される。喫茶店の発展系として、ゆったり寛げる空間と充実したフードが魅力のコメダ珈琲も幅広い層の支持を集めている。

歴史の中で淘汰された店・業態も多々あったと思うが、活況を呈する現在の日本のコーヒー市場の特徴として、各業態が独自のポジショニングでそれぞれ支持を集めているということではないだろうか。成熟した日本のコーヒー市場では味が美味しいのはもはや当たり前で、それ以外に価格や快適&洗練された空間など、どんな価値を提供できるか明確でないと支持されない。味をとことん突き詰めるというのも一つの選択手段だろう。日本では多様な市場構造が築かれている。

中国コーヒー市場のポジショニングマップ

一方、中国(上海)のコーヒー市場だが、同じ分類で主だった店を分類してみる。ここでは独立系のカフェ・スタンドは含まず、チェーン展開しているものに絞って整理してみる。

中国のコーヒー市場のポジショニングマップ(筆者作成)

それぞれの象限に日本と同じようなプレーヤーは存在しているが、市場が成熟していない分、ブランドが分散しておらず(=ポジショニングがハッキリしていない)、中央の似たような価格帯、似たようなファッション性の位置にブランドが集中している。

縦軸の主な価格帯を紹介しておくと下記の通り。(※以下は全てトールサイズのカフェラテの価格)

- スターバックス:29元(約480円)

- ラッキンコーヒー:24元(約400円)

- コンビニ:12元前後(約200円)

- Arabica Coffee:40元(約660円)

日本のスターバックスだと税込410円なので、中国のスターバックスは日本より2割近く高い。2018年の上海の初任給平均が約6,000元(約10万円)と言われているので、その高級さがご理解いただけるだろう。ラッキンコーヒーは2杯飲むと1杯無料などのクーポンを発行しているので、実際の購入価格はこれより安くなるが、中国人にとって決して安くはない飲み物である。

近年話題の「ラッキンコーヒー」や「コーヒーボックス(連珈琲)」など、Techを活用したスタートアップ企業の進出も目立つ。 彼らは主にデリバリーを中心に運営している店が多く、実店舗はカウンターだけの店も多い。決して立地の良くない小さなスペースでも出店が可能な上、初期の設備投資も抑えられるので、出店スピードを早められるということだ。但し、市場の注目度合いに反して、実態は急激な店舗拡大や無理なクーポン販促によっていずれも赤字状態が続いており、資金調達が止まれば第2のofoのになりかねない。

また、古株の「Costa Coffee」はコカコーラに身売りしたり、日本のUCCとは何ら資本関係のない「上島珈琲」は閉店が続いており、市場全体は拡大しているものの企業間の淘汰は激化している状況だ。

特徴① 若年層が支えるマーケット

中国のコーヒー市場の最も特徴的なことは、若者、特に女性に支えられているということである。美団が主要16都市で実施したアンケートに寄れば、35歳以下の顧客で8割近くを占め、且つ、その7割近くが女性とのこと。流行に敏感で海外の文化に抵抗のない若者が起点になっている。大人の男性から広がった日本とは全く逆の構造だ。

[出典]美团点评研究院「2017中国咖啡行业生存状况报告」

国民一人あたりで見れば消費量が少ないことを前述したが、確かに私の周りを見渡しても、仕事中、恒常的にコーヒーを飲んでいる中国人は少ない。飲んでいるのは、ほぼ20代の若者。40代以上の人間がコーヒーを好んで飲んでいる姿はあまり見たことがない。彼らが仕事中に飲んでいるのはお茶。自分専用のポットや水筒に茶葉を入れて、お湯を足しながら飲んでいる。私の周りの中国人は典型的な上海人で裕福な生活をしており、お金に困っている人間ではないので、コーヒーの価格は関係ない。嗜好の問題である。また若者であっても、地方から出てきたてのような人間も海外の文化に慣れていないことが多く、コーヒーを好まない人間が多いように感じる。

特徴② 自己表現手段としての体験消費

若者が支えているマーケットということに関連するが、中国ではいかにSNSでアピールできるか、日本以上に体験消費の側面が強い。もちろん味が不味いのは論外だが、一定以上の味をクリアしていればOKで、あとは「インスタ映え」ならぬ「微信(WeChat)映え」する為に、お洒落な空間とブランドイメージが重要となる。

上記は大衆点評から引用した「% Arabica Coffee」もの。オーナーは日本人で京都の嵐山等にも店舗があるのでご存知の方も多いだろう。2018年に上海のお洒落スポットの一つ武康路に1号店ができると、たちまち新しい物好きの若い上海人女性たちで行列ができた。白で統一された店舗デザイン、その対比が写真映えする緑、ブランドロゴである「%」マークがアイキャッチとして機能し、SNSでシェアするには最適だった。その後、2号店を観光客や欧米人も多い外灘に路面店をオープン、3・4号店は若い女性に支持されるショッピングセンターを選んで出店している。

中国の小売全般に言えることだが、コーヒー市場も流行に敏感な若年層が消費をリードしているので、マップの左上に位置するようなファッション性の低く、値段も高いブランドは中国では厳しい。上島珈琲がこのゾーンに位置するかもしれないが、大人が落ち着いてコーヒーを楽しむという文化はまだまだ少ないように感じる。

今後の発展の方向性

現在はマップの中央部分が市場のボリュームになっているが、今後は都市部では中価格帯の割合が減少し、二極化が進むものと予想する。

①更なる高級化&ファッション化

一つはマップの右上に上がっていく動きが更に加速するという方向性だ。かつてはスターバックスでコーヒーを飲むことがお洒落だったが、今ではスターバックスも一般化し、若年層のトレンドリーダーたちが満足できる店ではなくなっている。そんな人たちがより高級でお洒落な店を求めて前述のArabica CoffeeやStarbucks Reserve Roasteryにシフトしている訳だが、中国のコーヒーの消費傾向から見れば、このゾーンはまだまだ開拓の余地がある。日本にサードウェーブ系の流れを吹き込んだブルーボトルコーヒーのような強力なブランドもまだ存在しない。中国ブランドがこのポジショニングを築けるとは考えづらく、新たな黒船が登場すれば、更にこのゾーンが拡大する可能性がある。

②低価格化&日常化

もう一方は、反対に左下に下がっていく動きだ。今のハレの日消費のようなファッション的側面から、よりコーヒーが日常的に幅広い顧客層に一般化するには低価格化が欠かせない。前述の通り、話題のラッキンコーヒーもコンビニコーヒーも中国人の平均所得から考えると、決して安い商品ではない。

また、味にもまだまだ課題がある。個人の感想にはなるが、ラッキンコーヒーは不味くはないが、美味しいとも言えない。スターバックス以下、コンビニ以上、ごく一般的な味という印象だ。コンビニコーヒーにおいては、日本のものとはかなり味に差が開きがあり、まだまだ改良が求められる。中国のコーヒー市場がより成熟し、消費者の味に対する要求が高くなるに従って、より低価格で質の良いコーヒーが開発されてくるだろう。

③地方都市での開発の活発化

最後3つ目の動きは、現在市場でボリュームになっているブランド群の2・3級都市での開発だろう。上海や北京の1級都市には既にかなりの数の店があり、物理的な出店余地が少なくなってきている。更に消費者の嗜好が成熟化してくると、ボリュームの価格帯&イメージのブランドはより厳しくなってくる。そんな彼らが狙う市場は、まだまだ開拓仕切れてない、消費者の嗜好も大都市ほど成熟していない2・3級都市になってくる。

[出典]美团点评研究院「2017中国咖啡行业生存状况报告」

直近の報道では、ラッキンコーヒーが合肥や仏山、昆明など新たに14都市に出店し、進出都市数は36に広がったとのことである。

内陸部のおじいちゃん・おばあちゃんがスターバックスやラッキンコーヒーでコーヒーを飲みながら団欒している光景も、そう遠くないうちに当たり前になってくるかもしれない。

転載元:わずか5年で4倍に成長した中国のコーヒー市場 2019/4/1掲載